Muito se tem falado do futuro dos bancos tradicionais com o aumento expressivo das startups de finanças, as chamadas fintechs no Brasil e no mundo. Antes de adentrarmos nas considerações, convém conceituar o que são startups e suas propostas de negócios. Startup, termo da língua inglesa e sem tradução adaptada para o português, propõe a ideia de empresa emergente promissora cuja proposta é desenvolver e aprimorar os negócios existentes ou criar produtos e serviços a partir de novas soluções que surgem tendo a tecnologia, principalmente a digital, como base de execução. De acordo com o Sebrae (2020), Startups são empresas criadas a partir de novas ideias, defendidas por pessoas com visão inovadora mesmo tendo projeção de negócio verificável incerta, porém com alta chance de faturamento.

Fintech é uma abreviação para financial technology, cuja tradução em português é tecnologia financeira. O conceito de fintech aplica-se às empresas que trabalham para inovar e desenvolver produtos financeiros digitais. Geralmente os mesmos produtos que são ofertados pelos bancos tradicionais, porém com mais benefícios e algumas das vezes sem taxas e com juros menores: cartões de crédito, contas digitais, empréstimos, seguros, investimentos, financiamentos e outros. Usam a tecnologia para administrar, ofertar e conectar os clientes, geralmente oferecem experiências positivas e atendimento personalizado, o que nem sempre é possível encontrar dentro das agências bancárias tradicionais.

Observa-se no cenário brasileiro as mudanças ocorridas com o advento das fintechs e inevitavelmente vem a nossa mente o que acontecerá com os bancos tradicionais. Temos observado diversos bancos tradicionais fechando muitas bancárias em todo o Brasil para cortar custos com funcionários, manutenção das agências e equipamentos e operando em menores espaços, geralmente conglomerados financeiros.

O que os bancos tradicionais estão fazendo?

Para não perder mercado para essas novas empresas tecnológicas os bancos tradicionais estão criando contas digitais, contas de pagamentos e carteiras digitais para concorrer com as novas propostas de solução financeira; estão criando plataformas (internet banking) e aplicativos eficientes para facilitar o dia a dia do correntista. Interessante pensarmos que alguns bancos tradicionais criaram suas próprias fintechs, uma espécie de pseudoconcorrência consigo mesmo para não perder suas carteiras de clientes e conquistar novos cientes, principalmente os mais jovens adeptos e usuários nativos das tecnologias.

Principais empresas administradas por bancos tradicionais

Confira as principais contas digitais e carteiras de pagamentos administradas pelos principais bancos tradicionais no Brasil: Banco Itaú administra a conta digital Iti; Banco Bradesco administra o Banco Next; Banco Votorantim administra o Banco Neon; Banco Santander administra a conta digital Superdigital e a plataforma de empréstimos SIM.

De acordo com o Bank of America (2021), contabilizam-se mais de 18 milhões de downloads nas lojas de aplicativos Google Play e Apple Store. Desses, lideram o Nubank, PicPay ,Banco Pan, C6 Bank e a carteira digital do Mercado Pago. Dentre estes downloads, há, também a criação de contas digitais a partir dos aplicativos dos bancos tradicionais.

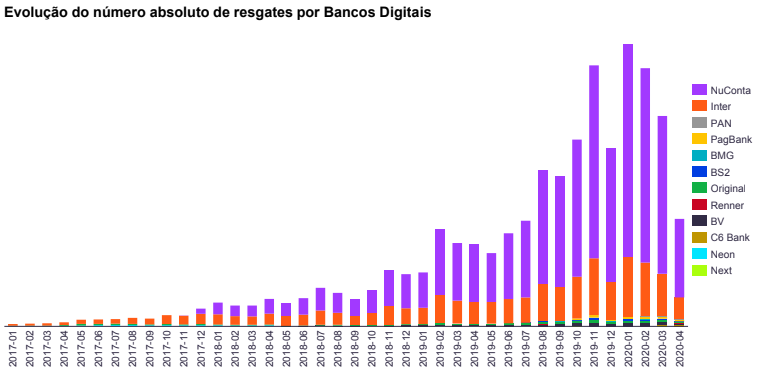

Gráfico de 2020 mostra o aumento expressivo da fintech Nubank.

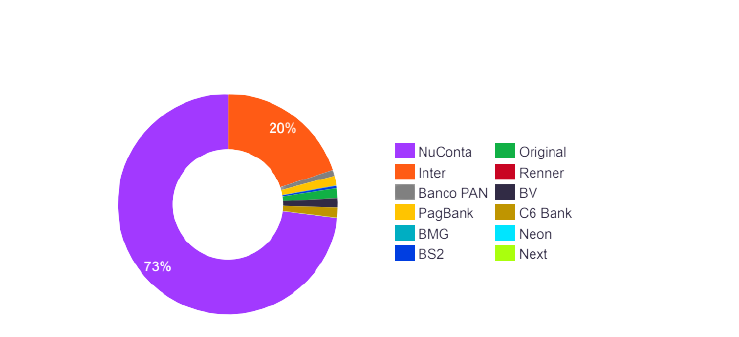

Quando observamos outro gráfico de comparação de uso de contas digitais em comparação às contas correntes de bancos tradicionais, observa-se que o Nubank fica com a maior parcela do gráfico, principalmente com usuários da conta Nu; em seguida aparece a conta digital do Banco Inter, a conta digital do Banco Pan e em seguida o carteira digital da PagBank.

Comparativo de contas digitais (2020).

Como pode-se perceber, a Nubank é a preferência nacional para quem deseja usar conta digital e cartão de crédito sem anuidade. Tem sido uma grande concorrente de maior potência aos bancos tradicionais, seguida pelo Banco Inter que assim como o Nubank, oferece conta digital, cartões de crédito, seguros e investimentos. Sempre usam um visual e identidade descolada e mais informal, um chamariz que atrai a clientela geralmente jovem objetivando os benefícios de custo zero para a manutenção bancária e cartões de crédito sem anuidade e cashback.

Ambas as contas correntes de bancos digitais ou bancos tradicionais estão previstas e fiscalizadas pelo Banco Central. São seguras e garantidas pelo FGC (Fundo Garantidos de Crédito) caso o banco quebre, o governo garante o valor de até R$250.000,00 (duzentos e cinquenta mil reais) para pessoa física (CPF) ou para pessoa jurídica (CNPJ) em cada banco que decretar falência.

Com tantas opção de bancos digitais, como ficarão os bancos tradicionais?

De acordo com o Radar Fintechlab (2020), contabilizam-se mais de dezessete bancos digitais e outras fintechs de serviços financeiros em operação no território brasileiro. Embora observe-se muitos bancos digitais brasileiros e outros estrangeiros chegando ao Brasil, há ainda muitos clientes que não se sentem seguros realizando transações financeiras via aplicativos.

Segundo dados do Banco Central (2020), pessoas com mais de trinta anos de idade preferem efetuar pagamento de boletos à moda antiga: em Casas Lotérica, em bancos e correios. Essa parcela ainda levará tempo para se adaptar às facilidades que os aplicativos financeiros oferecem. Seja por não se sentirem seguras, seja por não saberem utilizar as facilidades a alguns cliques de distância.