O QUE É E COMO FUNCIONA O SCORE?

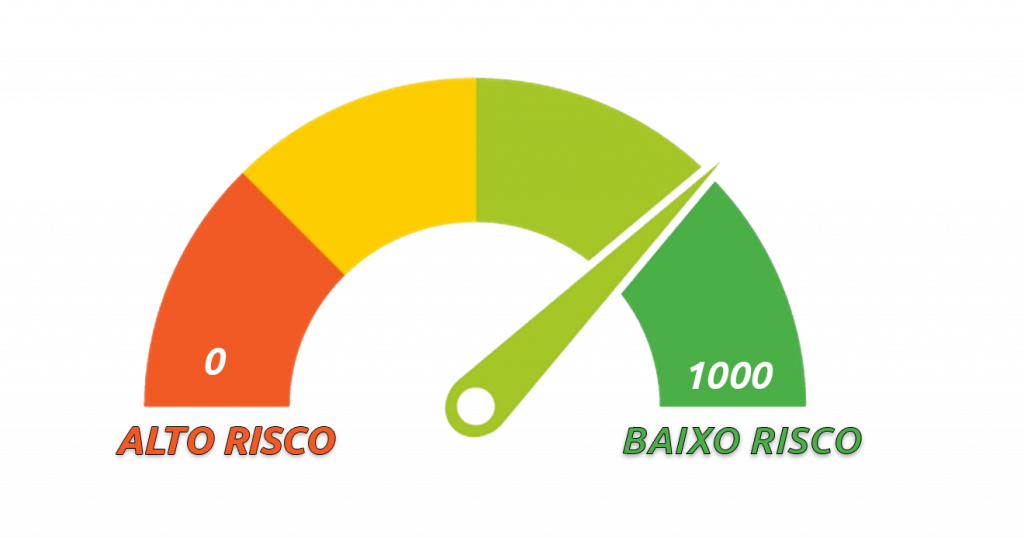

De maneira simples, score é a pontuação que vai de 0 a 1000 pontos usada para qualificar a saúde financeira do seu cpf. Quanto maior for sua pontuação, maior aprovação e maior o limite! Em outras palavras, essa pontuação mede o risco do banco ou financeira liberar crédito ou não para você. É usado para avaliar a sua capacidade de pagamentos.

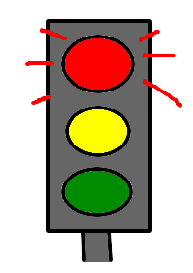

NOSSO SCORE FUNCIONA COMO UM SEMÁFORO DE TRÂNSITO:

vermelho: não assuma o risco de avançar.

amarelo: não avance muito, preste atenção.

verde: pode passar.

Existem as faixas de risco que cada cliente representa, ou seja, sua capacidade de inadimplência (calote). Um dos diversos fatores analisados na hora da concessão de crédito. Por isso manter uma alta pontuação no score é essencial na hora de solicitar crédito pois mostra a sua capacidade de honrar com os pagamentos (adimplência).

CONHEÇA AS PONTUAÇÕES

Para facilitar a compreensão, separamos a pontuação score em três faixas

de riscos:

- 1 a 300 pontos (sinal vermelho): estatísticas apontam risco de inadimplência (calote). Este perfil de cliente dificilmente consegue crédito.

- 301 a 699 pontos (sinal amarelo): existe um risco mediano de inadimplência (aqueles clientes que até podem atrasar mas pagam). Encaixam-se também nesta pontuação clientes que estão com a renda mensal bastante comprometida com outros compromissos.

- 700 a 1000 pontos (sinal verde): cliente oferece baixo risco de inadimplência (são clientes pontuais, pagam em dia ou adiantado).

Pessoas com o nome negativado geralmente estão na faixa vermelha (1 a 299 pontos) dificilmente conseguem crédito.

Quanto maior for sua pontuação maior sua reputação de bom pagador. Porém, vale lembrar que a pontuação não é fixa, ela altera conforme honramos ou não os nossos compromissos financeiros.

Muitas consultas no seu nome prejudica seu score pois pode sugerir suspeita de fraude ou de calote. Então quanto mais consulta, menos chance de ter crédito aprovado. Como pode ver, pedir crédito o tempo todo atrapalha muito ao invés de ajudar.

Além das já conhecidas consultas aos sistemas de crédito SCPC/SPC, Serasa, etc, (birôs de crédito), leva-se em conta alguns outros indicadores de avaliação como a renda, tempo de trabalho, endereço e etc

COMO O SCORE É CALCULADO

Certamente está se perguntando como o score é calculado e por que varia de birô para birô? A pontuação de um sistema de birô para outro pode ser diferente. Cada birô (bureau) tem a sua metodologia de cálculo própria e sigilosa.

Se olharmos o sistema de pontuação score da Serasa e Boa Vista, percebe- remos que são diferentes, geralmente a pontuação do Boa Vista será sempre maior. Embora existam fatores que diferenciam a pontuação, algumas informações são utilizadas como parâmetro em ambos:

- a quantidade de dívidas em seu nome;

- a data da última dívida assumida por você;

- sua idade;

- seu hábito de pagamento (se atrasa dívidas);

- a quantidade de consultas no seu nome nos últimos 90 dias;

- se já teve o nome negativado, em caso positivo, há quanto tempo saiu da lista de inadimplentes;

- dados cadastrais atualizados;

- comprometimento da renda;

- hábito de pagamento total da(s) fatura(s) do(s) cartão(es) de crédito;

- quantidade de cartões, empréstimos em seu nome;

- se já teve protestos em seu nome;

- se já teve registro no CCF (Cadastro de emitentes de cheques sem fundos).

Esses e tantos outros fatores são usados na análise de perfil para prever a capacidade de pagamento e a distribuição de crédito consciente. Independem do birô de crédito usado na hora de avaliar crédito, é fundamental manter a vida financeira saudável em ambos os birôs.

A quantidade de pontos pode alterar de um dia para o outro pois o score é dinâmico, acompanha nosso comportamento financeiro. A cada pagamento realizado ou atrasado altera a pontuação.

Funciona como um “termômetro financeiro” que mostra e qualifica nosso comportamento financeiro. Logo, pode aumentar ou baixar de um dia pro outro. Caso tenha restrição no seu nome, provavelmente seu score não aumentará até que quite a(s)pendência(s).

A faixa abaixo mostra os níveis de pontuação e a probabilidade e de inadimplência (calote) segundo estatísticas:

- score de 01 a 154 oferece risco de 99% de inadimplência

- score de 155 a 273 oferece risco de 87% a 95% de inadimplência

- score de 274 a 322 oferece risco de 63% de inadimplência

- score de 323 a 365 oferece risco de 34% de inadimplência

- score de 366 a 529 oferece risco de 16% a 23% de inadimplência

- score de 530 a 743 oferece risco de 10% a 15% de inadimplência

- score de 748 a 1000 oferece risco de 4% a 7% de inadimplência

O SCORE INTERBANCÁRIO

Score interbancário, como o próprio nome sugere, é criado na relação cliente-banco. Ou seja, quanto mais produtos bancários se usa (débito em conta, cartões de crédito, financiamentos, empréstimos, títulos de capitalização etc.) maior será o score do cliente com o banco. Quanto maior o score, mais fácil conseguir crédito e maior o limite!

Embora não sejam mais tão usados, os cheques também possuem um sistema de score próprio, o CCF (Cadastros de emitentes de cheques sem fundos) onde são registrados os cheques sem fundos e outras informações.

SCORE CNPJ (EMPRESAS)

Do mesmo jeito que os cpfs (pessoas físicas) possuem pontuação de crédito, os cnpjs (empresas) também possuem pontuação de crédito (score), porém calculada de maneira diferenciada. Conheça as faixas de pontuação de acordo com o Serasa Empresas:

- score de 0 a 100 pontos: tem alta dificuldade em conseguir linhas de crédito.

- score de 101 a 250 pontos: até podem conseguir linhas de crédito, porém apresentam risco de inadimplência.

- score de 251 a 550 pontos: tem mais acesso a linhas de crédito com condições de juros medianas.

- score de 551 a 1000 pontos: conseguem acesso mais facilmente com maiores limites e melhores condições de juros, prazos e taxas.

- Ao solicitar crédito para a(s) empresa(s) leva-se em conta a situação cadastral e score do(s) proprietário(s) que respondem legalmente pela(s) empresa(s). Logo, é de extrema importância manter uma boa reputação de crédito no mercado para ter acesso a serviços financeiros jurídicos.

CUIDADO COM GOLPES!

Não é de hoje que existem muitas pessoas mal intencionadas. Atualmente essa prática é ainda mais frequente. Todos os dias recebemos inúmeras denúncias de que golpistas oferecendo limpar o nome de pessoas e empresas sem precisar pagar a dívida e aumentar o score do cpf.

Não é de hoje que existem muitas pessoas mal intencionadas. Atualmente essa prática é ainda mais frequente. Todos os dias recebemos inúmeras denúncias de que golpistas oferecendo limpar o nome de pessoas e empresas sem precisar pagar a dívida e aumentar o score do cpf.

Criminosos estão usando as redes sociais para aplicar golpes e muitas pessoas estão perdendo dinheiro por acreditarem nos supostos serviços de limpeza de dívidas sem pagar e aumento de score repentino. Para isso parecer ainda mais real, usam perfis falsos de representantes de empresas de crédito e criam perfis com “depoimentos” de supostos clientes que conseguiram se livrar das dívidas.

De maneira clara e objetiva: não caia na roubada, isso é golpe! As únicas maneiras de se livrar de dívidas é pagando ou deixando-as caducar. E a única maneira de aumentar o score é deixando-o financeiramente saudável evitando fazer muitas dívidas e pagando em dia as que possui.

MITOS E VERDADES SOBRE O SCORE DE CRÉDITO

Se fizermos uma simples busca na internet sobre como aumentar o score do cpf ou cnpj encontraremos muitas informações desorganizadas, algumas são verdadeiras e outras que não passam de mitos. Com tanta informação espalhada pela rede fica difícil saber o que de fato funciona para aumentar o score e o que não passa de informação enganosa.

Vejamos as principais dúvidas quando as informações disponíveis dentro e fora da internet:

1-É possível pagar para aumentar o score?

Essa é a maior dúvida que recebemos e a resposta é um grande NÃO! Não é possível pagar para aumentar o score! Ninguém tem essa possibilidade já que o score é calculado de acordo com o seu comportamento financeiro e histórico de pagamento. Não há intervenção humana que influencia na pontuação, apenas algorítmica a qual baseia-se no seu comportamento financeiro.

2-O score sobe rápido em 7 dias?

Existem muitas ofertas circulando na internet com promessas de aumentar o score milagrosamente em 7 dias e isso é uma grande trapaça para ganhar dinheiro fácil! Porém, em alguns casos, há a possibilidade de aumentar o score rápido desde que esteja disponível a opção “Oferta Turbo” para pessoas que desejam pagar dívidas já vencidas e disponíveis no Serasa Limpa Nome, mas é necessário ter o Cadastro Positivo ativo e a pontuação ofertada nessas ofertas turbo só é contabilizada após a confirmação do pagamento da dívida. Lembramos que “oferta turbo” só está disponível na Serasa. Fora isso, caso não tenha dívidas vencidas disponíveis no Serasa Limpa Nome, o seu score pode aumentar em pouco tempo desde que seguidos os passos a passo deste guia. Porém não é possível dizer com exatidão em quantos dias e quantos pontos subirá.

Fora isso, caso não tenha dívidas vencidas disponíveis no Serasa Limpa Nome, o seu score pode aumentar em pouco tempo desde que seguidos os passos a passo deste guia. Porém não é possível dizer com exatidão em quantos dias e quantos pontos subirá.

3- Apenas pagar as contas em dia faz o score aumentar?

O simples fato de pagar as contas em dia não faz com que seu score aumente drasticamente! Alguns hábitos financeiramente saudáveis como o pagamento total da fatura do cartão de crédito, poucas consultas no cpf, dados cadastrais nos birôs de crédito e cadastro positivo atualizado e ativo ajudam e muito a construir uma boa reputação de crédito.

4- Consultar meu próprio cpf baixa o score?

Não! A auto consulta (você mesmo consultar o seu cpf/cnpj) nos birôs de crédito não faz o score baixar. O que faz o score baixar são as consultas realizadas nas empresas que oferecem crédito (bancos, financeiras, lojas etc.) por isso deve-se evitar a busca excessiva por crédito, muitas solicitações de cartões, empréstimos, financiamentos, carnês etc.

5- Pagar à vista em dinheiro aumenta o score?

O pagamento à vista em dinheiro não aumenta o score já que não há operação de crédito. Por isso o indicado é sempre pagar usando cartão de crédito mesmo que seja para compras sem parcelamento. E, claro, sempre pagando a fatura do cartão em dia!

6- O governo tem acesso ao score?

Não. O governo não tem acesso aos nossos dados financeiros a não ser que você solicite crédito nos bancos públicos (Banco do Brasil, Caixa Econômica Federal, Banco da Amazônia, Banco do Nordeste do Brasil, BNDS etc.) quando se busca por crédito.

7- Os birôs de crédito (Serasa, SCPC, SPC, QUOD) sujam o nome?

Os birôs de crédito são bancos de dados onde constam diversos dados como dívidas vencidas, cheques sem fundos, protestos em seu nome etc. Apenas administram essas informações para que outras empresas de crédito possam consultar suas informações financeiras. Ou seja, esses birôs apenas registam seu comportamento financeiro de inadimplência que as empresas credoras solicitam registro.

8- Usar cheque aumenta o score?

Sim e não! Se a pessoa usar o cheque na modalidade de pagamento à vista, equivale a uma operação de débito então não há operação de crédito. Se o crédito for usado como forma de pagamento pré-datado existe operação de crédito já que o pagamento será efetuado na data combinada (promessa de pagamento).

9- Dívidas caducadas não precisam ser pagas?

É muito comum ouvirmos dizer que dívida caducada (prescrita) é dívida esquecida…, mas a verdade não é bem por aí: Depois de cinco anos de vencida a dívida não aparece mais nos bancos de dados nos birôs de crédito (Serasa, SCPC etc.) mas ela ainda continuará constando com a empresa que você deve.

10- CPF na nota aumenta o score?

Outra grande bobeira que ouvimos por aí. CPF na nota fiscal não aumenta o score e nem diminui já que não envolve operação de crédito. Colocar o cpf na nota é uma forma de diminuir a sonegação de impostos e arrecadação fiscal.

11- Cancelar cartão de crédito faz o score subir?

Por algum motivo algumas pessoas acreditam que o simples ato de cancelar um cartão de crédito faz o score subir e isso não é bem verdade. Porque independentemente de cancelar o cartão ou não, o score é construído de acordo com o nosso hábito financeiro. Então se você mantém seus pagamentos total e em dia, os cartões ajudam a melhorar a reputação de bom pagador.

É aconselhável não ter muitos cartões para que não haja o risco de endividamentos e consequentemente a perda de controle financeiro.

12- Se atrasar a dívida um dia já baixa o score e negativa meu nome?

Outra grande mentira! As empresas podem negativar o nome a partir de 15 dias de atraso a contar do vencimento. Mas, geralmente, solicitam inclusão nos órgãos de proteção ao crédito (birôs) a partir de 30 a 60 dias após diversas tentativas de cobrança e acordo de pagamento.

Lembre-se que atrasar as contas prejudica a pontuação do cpf!

13- Ninguém consegue crédito/financiamento com o score baixo?

Embora seja mais difícil conseguir crédito estando com o score baixo, alguns fatores podem ser decisivos na hora de conseguir crédito; o tempo de relacionamento com as empresas que já possui histórico de cliente; a renda atualizada; o cadastro positivo; a estabilidade financeira e outros como o score interbancário, por exemplo, pode ser bastante decisivo e facilitador na hora da concessão.

14- Quem ganha mais tem o score mais alto?

Mais outra grande dúvida em relação a renda mensal, pois muitos acreditam que os que tem mais poder aquisitivo tem score maior. A renda não influencia diretamente no score, o que pontua é a reputação financeira, ou seja, se a pessoa paga em dia suas contas. Como já sabemos, há pessoas com baixa renda que pagam em dia seus compromissos financeiros e outros com alto poder aquisitivo não pagam em dia seus compromissos financeiros.

15- Comprar pelo cartão de crédito aumenta o score?

O simples fato de usar o cartão de crédito não aumentará o score, o que fará com que o score aumente ou baixe é o pagamento da fatura em dia e evitar ao máximo o pagamento mínimo e parcelamento de fatura.

16- Cadastro Positivo não ajuda aumentar o score?

O contrário de que muitos afirmam por aí, o cadastro positivo ajuda e muito a aumentar o score e conseguir crédito já que nele constam os históricos de pagamentos das contas, funciona como um currículo financeiro. Tem sido bastante usado na hora de avaliar a concessão de crédito inclusive com melhores condições.

17- Compartilhar os meus dados no open banking aumentará o meu score?

O compartilhamento dos seus dados com open banking (open finance) pode ser benéfico para o seu score de crédito já que mostra o seu comportamento financeiro com outras instituições financeiras.

18- Usar débito automático ajuda aumentar a pontuação?

Cadastrar suas contas de consumo: água, luz, internet, gás, telefone e fatura de cartão de crédito no débito automático (conta corrente/poupança) ajuda muito na pontuação, desde que no dia do débito tenha saldo disponível para quitá-las na data de vencimento. Além de aumentar o score interbancário, aumenta nos birôs de crédito já que constam como quitadas na data correta.

Lembre-se de deixar saldo disponível na conta corrente para não correr de entrar no limite do cheque especial ou, pior ainda, o risco de não ter saldo no dia do vencimento.

19- Ter conta de consumo no nome aumenta o score?

Ter contas de consumo água, luz, telefone, internet, gás ajuda bastante aumentar a pontuação de crédito desde que sejam pagas em dia.

20- Ter o score alto é certeza de ter crédito aprovado ou limite alto?

A aprovação depende da política de crédito e análise de risco de cada empresa. Determinada pontuação de crédito pode ser suficiente para uma empresa e insuficiente em outras.

Outros fatores podem contar na hora da aprovação, sendo os mais comuns: comprometimento da renda; comportamento financeiro (muitas solicitações de crédito); se o cliente possui dívida interna “caducada” (mesmo que não conste mais nos birôs de crédito);

Alguns comportamentos do cliente que deseja crédito podem alertar sinal de fraude. Por exemplo, imagine a seguinte situação: determinada pessoa que mora na Bahia e tem um bom score de crédito começa a solicitar empréstimos, cartões de crédito, financiamento em outros estados ou até mesmo fora do município onde mora; existe a possibilidade de ser fraude e o crédito ser negado mesmo a pessoa tendo uma boa pontuação.

21- Pagar antecipado ajuda aumentar o score?

Não é preciso pagar antecipado para o score de crédito aumentar, mas, caso deseje pagar antes, poderá ter uma melhora significativa no score já que mantem os pagamentos em dia.

22- Ter score alto possibilita juros menores?

Ter uma boa pontuação de crédito possibilita conseguir menores taxas de juros já que o risco de inadimplência é estatisticamente menor.